自 20 世纪 90 年代数字化医疗开始进入中国以来,我国数字化医疗影像设备发展突飞猛进。其中,DR 作为主要的数字化医疗影像设备,在国内各级医疗机构中得到逐步的推广应用。近两年随着数字 X 线摄影系统技术日趋成熟、成本逐渐降低,DR逐步由原先的大型三甲医院转变为向中端和低端医疗机构进行渗透,同时,县级医疗机构以及基层医疗机构的数量不断增加、医疗条件不断加强,进一步促使了 DR 设备的增长。2017年DR行业发展将呈现如下五大特点。

一、国内整机市场总量持续扩大

2016年DR市场销量在13000-15000台,占全球市场的份额在15%-20%之间,只有美国市场的人均DR销量的十分之一左右。可以预计未来5年,中国市场的DR销售量比2016年增长最少在1倍以上,达到25000-30000台的水平。

未来,县级、基层医疗机构的不断建设将促进数字 X摄影系统需求的持续增长,我国县级医院及县级以下级别医疗机构数量庞大。截止 2014 年 11 月底,我国基层医疗卫生机构 92.2 万个,其中社区卫生服务中心 3.4 万个,乡镇卫生院 3.7 万个。与大型三甲医院相比,这部分医疗机构的数字 X 摄影系统应用率普遍较低。同时,国家近几年积极推动县级医院和基层医疗机构的改革,划拨巨资建设基层医疗卫生服务体系,DR 作为较为常用的放射影像学检查手段,其在基层医疗市场上将出现爆发性增长。

二、海外整机市场潜力无限,进一步井喷

从全球产业市场规模来看,随着人们越来越重视对慢性疾病的预防,全球影像诊断设备市场规模不断扩大。同时,数字放射技术的显著优势不断得到体现,如安全和快速的数据传输、减少辐射暴露、高品质的图像、准确诊断和评价等。近年来,随着研究和开发活动的增加,越来越多功能性和紧凑型设备加强了市场渗透,数字放射技术的不断成熟促使成本降低,扩大了数字影像设备的竞争力和应用领域,使得数字放射市场的增长显著。

2016年国际市场的份额应该在50000~60000台,并且这个数据将以每年不低于20%的速度增长,预计在5年后达到100000台以上;目前国际市场基本上属于欧美日品牌占据主要市场,国内DR企业必须是自己有核心制造能力的品牌,才可能在海外有较大的市场份额。

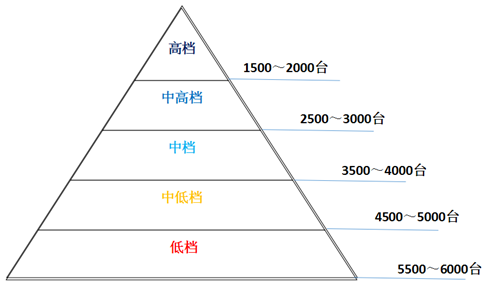

三、 不同层级的整机市场竞争格局分化:高等级市场有序竞争,中低档市场竞争恶化

在高端市场,一直是以GE、飞利浦、西门子、东芝、岛津、佳能、柯达等品牌占据主流,单品牌可以做到5000-8000台每年,均价在100万以上人民币。这个市场的容量近年来长期保持在每年25000台左右,基本上属于发达国家以及其他地区中高级医院在购买使用。

2016中国DR市场规模

随着各个国家的经济发展,在中低端市场的需求开始放量,出现了远大于中高端市场的市场需求出来,预计每年最少不会低于30000台的中低端需求开始释放出来,给了行业各厂家极大机会,但是随着各国的工业化的发展,必定在一些新兴工业国家出现本土的DR品牌,这个品牌依靠本土的营销优势以及贸易保护,势必在中低端市场更加具有竞争优势 ;尤其是低端市场。

四、中国DR企业生产规模太小

中国DR行业虽经过十多年的长足发展,但行业内中小企业林立的局面尚未改变,低、小、散仍然是中国DR行业的重要特征之一。目前在国内已有130~150个DR品牌,绝大部分属于专注于中国市场做服务的企业,依靠贴牌组装生产,拥有核心技术的品牌基本上没有,因此这些企业的市场基本上还只能聚焦在中低端市场,鉴于同质化竞争十分显著,大量过程的产能无法释放,每个品牌的销量都只在50~100台每年左右;而对于中高端市场,国内企业无法满足其需求,因此,在这个中高端市场领域,仍然是国际品牌聚集的地方。

五、行业洗牌加剧:核心技术与品质保障者将脱瘾而出

两种企业发展路线,让行业内的企业完全走上了不同的路:专注于中国市场做服务、专注于全球市场做产品。

由于拥有这个全球最大的市场作为发展基础,绝大部分的中国的医疗器械企业都是选择的专注于中国市场做服务,于是这些企业一方面抓紧进行销售模式的创新、一方面抓紧贴牌生产其他产品进入中国市场,但是由于进入门槛太低,这种模式的企业生存越来越难,DR行业内98%的中国企业都选择了这条路。

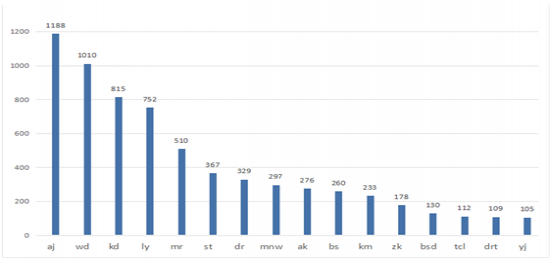

2016年国内主要DR厂家销售数据

作为专注于全球市场,依靠获得全球产品竞争力而生存的企业,刚开始会生存很艰难,但是随着技术的不断沉淀,竞争优势就日益显现了。在中国DR行业只有2家企业选择了这条路,从2016年的销售数据也可以很清楚的看到只有基于全球市场做产品,核心技术和产品品质都有保障的企业才会脱颖而出。